ここでは、一人親方の加入や掛金納付等について説明します。

一人親方の加入

建設業では、大工・左官とび職の親方のように、あるときは事業主の立場にたち、あるときは技能者として労働者の立場にたつ、いわゆる一人親方がいます。

一人親方(一人親方とともに働く技能修得中の者を含みます。)が集まって任意組合をつくり、当機構がその規約について認定したとき、その任意組合を事業主とみなし、個々の親方などはその事業主である任意組合に雇われる労働者とみなすことにより、制度を適用することにしています。

※事業主が法人の代表者、あるいは役員報酬を受けている方は、加入できません。

任意組合の取り扱いについてを見る (PDF:249.5 KB)

加入する方法

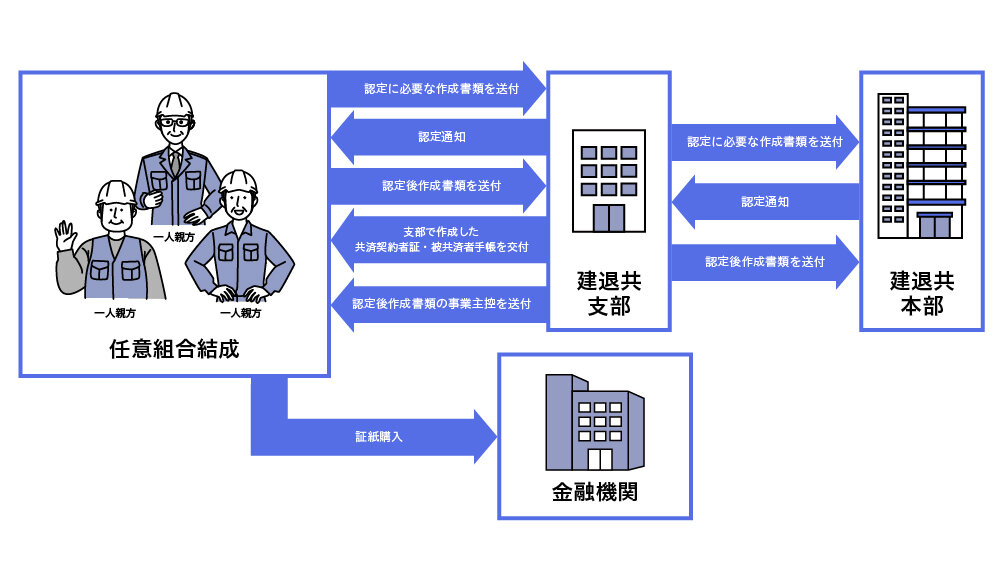

1. 一人親方が集まって任意組合を結成する場合

「任意組合認定申請書」に規約及び業務方法書を添えて、都道府県支部に申し込んでください。

認定を受けたら、「共済契約申込書」と「共済手帳申込書」に認定書の写しを添えて都道府県支部に申し込んでください。

共済契約が結ばれると、都道府県支部から「共済契約者証」と「退職金共済手帳」が交付されます。

任意組合結成に関するフローチャート

2. 一人親方が既存の任意組合に加入する場合

既存の任意組合を確認する場合は、各都道府県支部にお問い合わせください。

お問い合わせ先は、支部へのアクセスをご覧ください

一人親方の掛金納付について

掛金の納付について

一人親方の共済手帳への掛金納付は、親方として働いたときは、 任意組合から掛金を納付してもらい、他の事業所に雇われたときは、 その事業主から掛金を納付してもらうことになります。

掛金の納付方法

電子ポイント方式または証紙貼付方式により掛金を納付することができます。

元請からの掛金の納付について

一人親方として就労した場合でも、元請から掛金の納付について承諾されたときは、 元請に対し任意組合から申請することで掛金の納付を受けることができます。

※必ずしも全ての元請による掛金の納付が保証されているものではありません。

一人親方の掛金の税法上の取り扱い

共済契約者に雇用され、退職金ポイントもしくは共済証紙で掛金納付を受けた場合

通常の従業員の場合と同じです。

掛金相当額は一人親方の給与所得には含まれず、共済契約者(事業主)側は損金又は必要経費となります。

一人親方として就労し、任意組合から退職金ポイントもしくは共済証紙で掛金納付を受けた場合

掛金は自ら負担することとなりますが、事業主が自分に掛けたものとして、必要経費とはなりません。